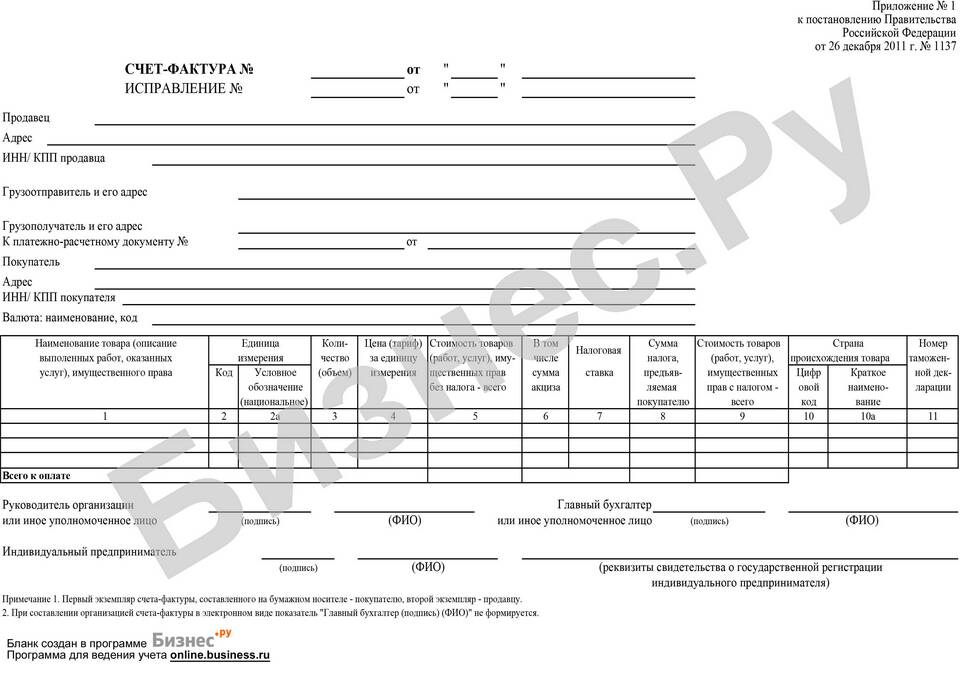

| Характеристика | Счет-фактура | Первичный документ |

| Назначение | Основание для налогового вычета по НДС | Подтверждение факта хозяйственной операции |

| Нормативный акт | Налоговый кодекс РФ | Федеральный закон "О бухгалтерском учете" |

- Счет-фактура - налоговый документ для НДС

- Первичные документы - основание для бухгалтерских записей

- Без первичного документа операция не может быть отражена в учете

- Отсутствие счета-фактуры лишает права на налоговый вычет, но не отменяет операцию

- Товарные накладные (ТОРГ-12)

- Акты выполненных работ/оказанных услуг

- Платежные поручения

- Кассовые чеки и БСО

- Договоры и дополнительные соглашения

| Критерий | Объяснение |

| Момент составления | Выписывается после совершения операции |

| Содержание | Не содержит всех обязательных реквизитов первичного документа |

| Подтверждение операции | Не подтверждает факт передачи товаров/услуг |

- Основание для принятия НДС к вычету

- Подтверждение суммы налога

- Документ для налогового контроля

- Элемент налоговой отчетности

- Отказ в налоговом вычете по НДС

- Доначисление налога и пени

- Штрафные санкции

- Проблемы при налоговых проверках

| Документ | Срок хранения |

| Первичные документы | Не менее 5 лет |

| Счета-фактуры | 4 года (срок давности по НДС) |

Счет-фактура выполняет важную, но узкоспециализированную функцию в налоговом учете, в то время как первичные документы являются основанием для отражения хозяйственных операций в бухгалтерском учете. Правильное понимание их различий помогает избежать ошибок в документообороте и проблем с налоговыми органами.