| Тип удержания | Нормативная база | Максимальный размер |

| НДФЛ | НК РФ Статья 226 | 13% (обычно) |

| Исполнительные листы | ФЗ "Об исполнительном производстве" | До 70% от зарплаты |

| Возмещение ущерба | ТК РФ Статья 138 | Не более 20% |

| Аванс в счет зарплаты | ТК РФ Статья 136 | Фактически выплаченный аванс |

- Издание приказа по организации с указанием основания

- Получение письменного согласия работника (кроме обязательных удержаний)

- Прикрепление подтверждающих документов (исполнительный лист, акт о порче имущества и др.)

- Ознакомление работника с приказом под подпись

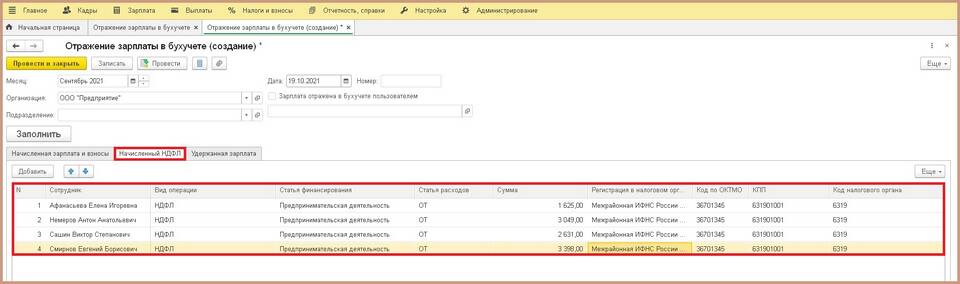

- Начисление заработной платы (Дт 20, 26, 44 Кт 70)

- Отражение удержаний (Дт 70 Кт 68 - НДФЛ, Дт 70 Кт 76 - прочие)

- Выплата оставшейся суммы (Дт 70 Кт 50, 51)

- Перечисление удержанных сумм получателям

| Документ | Как отразить удержание |

| Расчетный листок | Отдельной строкой с указанием основания и суммы |

| Платежная ведомость | Указание итоговой суммы к выплате после удержаний |

| Налоговая отчетность | Форма 6-НДФЛ с разбивкой по видам удержаний |

- Общий размер всех удержаний не может превышать 20% от зарплаты

- По исполнительным листам - до 50%, в исключительных случаях до 70%

- НДФЛ удерживается без ограничений в установленном размере

- При возмещении ущерба - не более среднего месячного заработка

- Отсутствие письменного согласия работника для добровольных удержаний

- Превышение максимально допустимых размеров удержаний

- Неправильное оформление приказа или основания

- Несвоевременное перечисление удержанных сумм

- Отсутствие уведомления работника об удержаниях

| Что проверить | Метод проверки |

| Соответствие законодательству | Сверка с ТК РФ и НК РФ |

| Правильность расчета | Пересчет сумм удержаний |

| Полнота документации | Наличие всех подтверждающих документов |

| Своевременность перечисления | Проверка банковских выписок |

Правильное отражение удержаний из заработной платы требует строгого соблюдения законодательных норм и внимательного оформления всех необходимых документов. Ошибки в этом процессе могут привести к штрафным санкциям со стороны проверяющих органов.