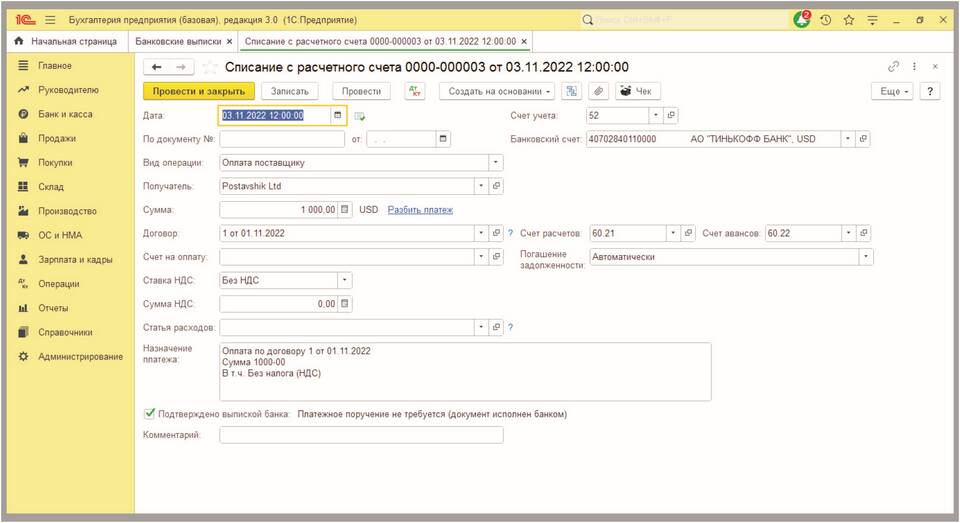

Кэшбэк от банка - это возврат части средств, потраченных организацией при использовании банковской карты. В бухгалтерском учете такие операции требуют правильного отражения. Рассмотрим основные принципы учета банковского кэшбэка в соответствии с российскими стандартами бухучета.

Содержание

Правовая природа банковского кэшбэка

С точки зрения бухгалтерского учета кэшбэк может рассматриваться как:

- Скидка на ранее приобретенные товары/услуги

- Возврат части комиссии банка

- Бонусное вознаграждение за использование карты

Основные проводки по учету кэшбэка

| Операция | Дебет | Кредит | Основание |

| Поступление кэшбэка на расчетный счет | 51 "Расчетные счета" | 91.1 "Прочие доходы" | Выписка банка |

| Кэшбэк как уменьшение стоимости ранее приобретенных товаров | 51 "Расчетные счета" | 41 "Товары" | Договор с банком, бухгалтерская справка |

| Кэшбэк как возврат комиссии | 51 "Расчетные счета" | 91.1 "Прочие доходы" | Анализ банковских выписок |

Налоговый учет кэшбэка

Налог на прибыль

Кэшбэк учитывается в составе внереализационных доходов:

- Дата признания - день поступления средств на счет

- Сумма включается в налоговую базу

- Не облагается НДС (пп. 2 п. 1 ст. 162 НК РФ)

Упрощенная система налогообложения

Для УСН "Доходы":

- Полная сумма кэшбэка включается в доходы

- Учитывается в периоде поступления денег

Особенности учета в различных ситуациях

Кэшбэк за корпоративные карты

При использовании корпоративных карт:

- Кэшбэк относится к организации, а не к сотруднику

- Отражается как прочий доход

- Не считается доходом физического лица

Кэшбэк за личные карты сотрудников

Если сотрудник использует личную карту:

- Кэшбэк является доходом физического лица

- Может облагаться НДФЛ (если сумма существенна)

- Организация не отражает его в своем учете

Документальное оформление

Для отражения кэшбэка необходимы:

- Выписка банка с отметкой о поступлении кэшбэка

- Договор с банком, содержащий условия кэшбэка

- Бухгалтерская справка-расчет

- Аналитические регистры учета

Типичные ошибки в учете

| Ошибка | Последствия | Как исправить |

| Невключение в доходы | Занижение налоговой базы | Подача уточненной декларации |

| Отражение как уменьшение расходов | Искажение финансового результата | Сторнировочные проводки |

| Неверная классификация дохода | Неправильное налогообложение | Корректировка учетной политики |

Рекомендации по учету

- Закрепите порядок учета кэшбэка в учетной политике

- Разработайте внутренний регламент обработки таких операций

- Регулярно сверяйтесь с банковскими выписками

- Ведите аналитический учет по видам кэшбэка

- Консультируйтесь с налоговыми экспертами при сложных случаях

Заключение

Правильное отражение банковского кэшбэка в бухгалтерском учете требует понимания его экономической сущности и тщательного документального оформления. В зависимости от условий договора с банком кэшбэк может учитываться как прочий доход или как корректировка ранее произведенных расходов. Важно закрепить выбранный метод учета в учетной политике организации и последовательно его применять.