Деятельность самозанятых граждан регулируется законодательными актами и нормативными документами, устанавливающими их правовой статус, обязанности и особенности налогообложения.

Содержание

Нормативная база деятельности самозанятых

| Нормативный акт | Регулируемые вопросы |

| Налоговый кодекс РФ (гл. 26.3) | Налоговый режим НПД (налог на профессиональный доход) |

| Федеральный закон №422-ФЗ | Правовой статус самозанятых |

| Постановления Правительства РФ | Порядок применения налогового режима |

| Приказы Минфина и ФНС | Технические аспекты регистрации и отчетности |

Основание для конкретной деятельности

- Гражданско-правовые договоры (ГПХ) с заказчиками

- Устные соглашения с физическими лицами

- Регистрация в приложении "Мой налог"

- Чеки, подтверждающие факт оказания услуг

- Декларации о доходах (в отдельных случаях)

Виды договоров для самозанятых

- Договор подряда (на выполнение конкретной работы)

- Договор возмездного оказания услуг

- Авторский договор (для творческих профессий)

- Договор комиссии (для посреднических услуг)

Ограничения деятельности

| Ограничение | Описание |

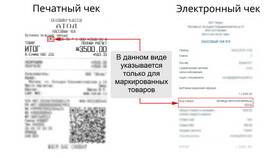

| Запрещенные виды деятельности | Торговля маркированными товарами, добыча полезных ископаемых |

| Предельный доход | Не более 2,4 млн рублей в год |

| Наемные работники | Запрещено использовать наемный труд |

Особенности налогообложения

- Ставка 4% при работе с физлицами

- Ставка 6% при работе с юрлицами и ИП

- Нет обязательных страховых взносов

- Нет кассовой дисциплины и бухгалтерской отчетности

Ответственность самозанятого

Самозанятый несет ответственность за своевременную уплату налога, правильность оформления чеков, соблюдение ограничений по видам деятельности. Нарушения могут привести к потере статуса и доначислению налогов.