Проверка декларации по НДС с использованием оборотно-сальдовой ведомости (ОСВ) позволяет выявить возможные ошибки и расхождения до подачи отчета. Рассмотрим методику такой проверки.

Содержание

Подготовка к проверке

- Сформируйте ОСВ за отчетный период

- Подготовьте книгу покупок и книгу продаж

- Имейте под рукой первичные документы

- Убедитесь в актуальности учетной политики

Основные контрольные соотношения

| Показатель декларации | Соответствие в ОСВ |

| Строка 010 (налоговая база) | Оборот по кредиту счета 90.1 без НДС |

| Строка 050 (НДС к начислению) | Оборот по кредиту счета 68.02 (субконто НДС) |

| Строка 110 (вычеты) | Оборот по дебету счета 19 |

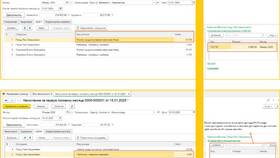

Пошаговая проверка разделов

Раздел 1 (сумма налога)

- Сравните строку 030 с кредитовым оборотом счета 68.02

- Проверьте строку 050 (НДС к уплате) по формуле: строка 040 - строка 050

- Убедитесь, что строка 020 соответствует книге продаж

Раздел 3 (расчет налога)

- Графа 3 (налоговая база) должна совпадать с ОСВ по счету 90.1

- Графа 5 (сумма НДС) - с кредитом 76.НДС

- Проверьте соответствие графы 8 (вычеты) с дебетом 68.02

Проверка по счетам учета

| Счет | Что проверять |

| 19 "НДС по приобретенным ценностям" | Сопоставление с книгой покупок |

| 68.02 "Расчеты по НДС" | Сальдо на конец периода |

| 90.3 "НДС" | Обороты по реализации |

Типичные ошибки при проверке

- Несоответствие данных книги продаж и ОСВ

- Неправильное отражение авансов

- Ошибки в распределении НДС по ставкам

- Технические ошибки при округлении

Автоматизированные способы проверки

- Использование встроенных отчетов в 1С

- Применение специализированных проверочных программ

- Анализ через онлайн-сервисы ФНС

- Использование Excel-шаблонов для сверки

Действия после проверки

| Результат проверки | Действия |

| Расхождения обнаружены | Исправить ошибки и сформировать уточненку |

| Ошибок не выявлено | Подписать и сдать декларацию |

| Сомнительные моменты | Запросить разъяснения у ФНС |