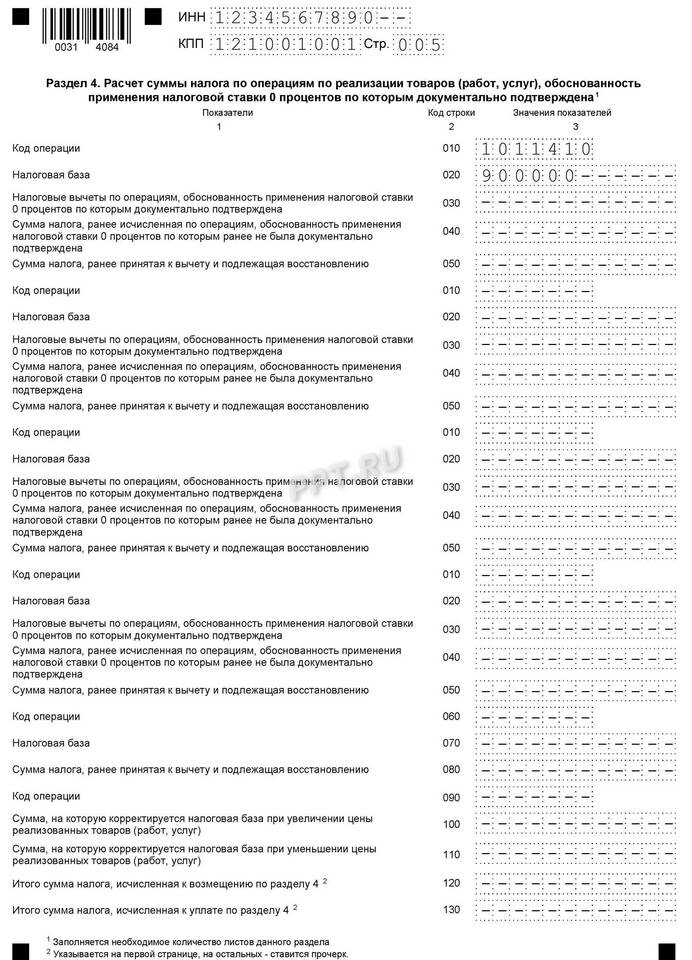

Строка 080 раздела 3 декларации по НДС предназначена для отражения суммы налога, подлежащей восстановлению в соответствии с пунктом 3 статьи 170 Налогового кодекса РФ. Рассмотрим особенности заполнения этой строки.

Содержание

Когда заполняется строка 080

| Ситуация | Пример |

| Переход на спецрежим | Применение УСН, ЕНВД, патента |

| Использование имущества в необлагаемых операциях | Передача основных средств в безвозмездное пользование |

| Получение освобождения по статье 145 НК РФ | Выручка ниже 2 млн рублей за 3 месяца |

Какие суммы НДС подлежат восстановлению

- Принятые к вычету суммы налога по приобретенным товарам (работам, услугам)

- НДС по основным средствам и нематериальным активам

- Налог по материальным расходам и запасам

- Суммы, ранее правомерно принятые к вычету

Как рассчитать сумму для строки 080

- Определить сумму НДС, ранее принятую к вычету

- Рассчитать остаточную стоимость имущества

- Вычислить долю, приходящуюся на необлагаемые операции

- Указать сумму в строке 080 раздела 3 декларации

Особенности заполнения

- Сумма указывается в полных рублях

- Заполняется только при наличии оснований

- Должна соответствовать данным книги покупок

- Подтверждается первичными документами

Ответственность за ошибки в заполнении

- Штраф 20% от неуплаченной суммы налога

- Пени за просрочку уплаты восстановленного НДС

- Возможность доначисления при налоговой проверке

- Необходимость подачи уточненной декларации